「昨日の取引先との交渉、なぜあんな判断をしたんだろう」

「最近、数字を見ても頭に入ってこない」

「部下の様子がおかしいのに、気づけなかった」

こうした経験に、心当たりはありませんか。

あなたは、それを「経験不足」「判断力の衰え」「マネジメント能力の問題」と片づけているかもしれません。しかし、本当の原因は別のところにあります。

血圧の乱れ、血糖値の異常、慢性的な疲労。

これらが、あなたの意思決定を狂わせている可能性があるのです。

50代前半のある製造業社長は、「健康診断なんて時間の無駄だ」と言い続けていました。しかし、ある年、社員と同じタイミングで受けた健診で、高血圧と脂質異常が見つかりました。医師からは「このまま放置すれば、5年以内に脳梗塞のリスクが高まる」と告げられました。

彼はこう振り返ります。「もし検査を受けていなければ、数年後に倒れていた。そうなれば、会社の資金繰りも、後継者選定も、すべて中途半端なまま終わっていた。健診を受けたことで、経営者としての”残り時間”を計算できるようになった」

あなたの健康は、あなた個人の問題ではありません。それは、従業員の雇用、取引先との信頼、家族の生活、すべてを支える”経営資源”そのものです。

しかし、多くの経営者がこう悩んでいます。

本記事では、健康診断費用が経費として認められるための要件、税務上の注意点、そして経営者自身の健診をどのように設計すべきかを、国税庁・厚生労働省の一次情報を基に徹底解説します。読み終える頃には、「明日、何をすべきか」が明確になっているはずです。

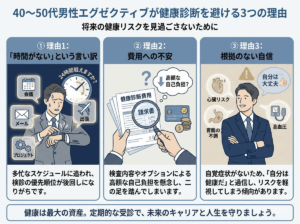

「健康診断を受けない」のか?よくある3第理由

理由①:「従業員の健診で手一杯だ」という言い訳

「うちは社員30人。全員の健診を手配するだけで精一杯だ」 「自分の分まで手が回らない」こうして、あなたは自分の健診を後回しにし続けます。しかし、考えてみてください。もしあなたが倒れたら、その30人の雇用はどうなりますか。従業員の健診を手配することは重要です。しかし、経営者であるあなた自身の健診を後回しにすることは、企業全体のリスクを放置することと同じです。

理由②:「自分の健診費用を経費にしていいのか」という不安

「従業員の健診は会社負担だけど、自分の分も経費にしていいのか」 「役員だけ高額な人間ドックを受けたら、税務署に否認されるのでは」こうした不安が、あなたの足を止めています。しかし、適切に制度設計すれば、役員の健康診断費用も会社の経費として認められます。 国税庁の資料にも明記されています。問題は、「知らない」ことではなく、「知っているのに動かない」ことです。

理由③:「まだ症状はないから大丈夫」という根拠のない自信

「まだ50代前半だ」 「毎日会社に来ている」 「タバコは吸わない」こうした理由で、あなたは自分を「健康だ」と信じています。しかし、高血圧も、脂質異常も、糖尿病予備軍も、初期段階では無症状です。 自覚症状が出た時には、すでに手遅れになっているケースが少なくありません。

あなたの健康は「企業価値そのもの」であることを知らない

コスト①:判断ミスによる機会損失

血糖値の乱れは、集中力の低下を引き起こします。慢性的な疲労は、リスク評価の精度を下げます。高血圧は、イライラや焦燥感を生み、対人関係の判断を狂わせます。

ある建設業の社長は、大型案件の受注判断を誤り、5,000万円の損失を出しました。後から振り返ると、その時期は睡眠不足と血圧の乱れがピークに達していたといいます。「あの時、冷静に数字を見ていれば、絶対にあの判断はしなかった」と彼は語ります。実際に厚生労働省の判断力低下として以下のことが記載されています。

厚生労働省の「過労死等防止白書」では、

長時間労働や慢性的な疲労が 「注意力・判断力・認知機能の低下を引き起こす」 つまり、経営者自身の疲労は、人事判断・投資判断・リスク管理など 企業価値に直結する意思決定能力に重大な影響を与える

と国も警告しています。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000137553.html

さて、あなたの判断ミス1回が、年間利益の何割を吹き飛ばすか、考えたことはありますか。

コスト②:突然の長期休業による事業停止リスク

もしあなたが脳梗塞で倒れたら、会社はどうなりますか。

・銀行は融資を止めるかもしれません

・取引先は契約を見直すかもしれません

・社員は将来不安から転職活動を始めるかもしれません

・家族は相続や事業承継で混乱するかもしれません

あなたが1ヶ月休むことの経済的損失を、計算したことはありますか。 おそらく、健康診断の費用の100倍以上になるはずです。

コスト③従業員の士気低下のコスト

経営者の体調不良は、社員にも伝わります。イライラした態度、判断の遅れ、朝令暮改——これらはすべて、社員の信頼を失わせます。「社長が最近おかしい」という噂が社内に広がれば、優秀な社員から辞めていきます。採用コスト、教育コスト、そして何より「組織の士気」という目に見えない資産が失われます。

従業員の健康管理は「経営の防衛線」

中小企業においては、従業員一人が休職するだけでも現場が止まることがあります。従業員の健康診断費用を会社が負担することは、労働安全衛生法上の義務であると同時に、経営を守る「防衛コスト」でもあります。

厚生労働省は、事業者に対して労働者の定期健康診断を年1回実施することを義務づけています(出典:労働安全衛生法第66条)。

https://www.mhlw.go.jp/bunya/roudoukijun/anzeneisei11/

しかし、多くの経営者は「義務だから仕方なくやっている」と考えています。これは間違いです。従業員の健診は、義務ではなく投資です。 早期に異常を発見し、休職を防ぐことで、採用コスト・教育コスト・生産性低下コストを回避できます。

健康診断費用が経費(福利厚生費)として認められる条件

ここからは、具体的な制度設計の話に入ります。あなたが「明日から動ける」ように、実務レベルで整理します。

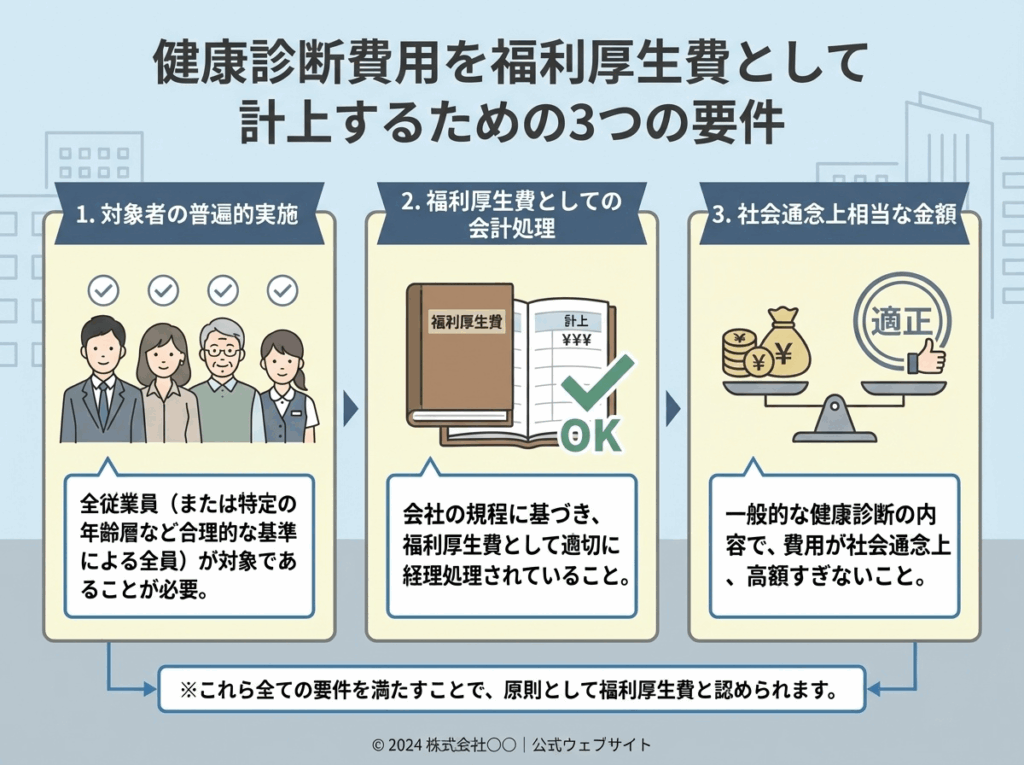

条件①:すべての従業員を対象に実施していること

健康診断を会社が費用負担しても、それが特定の従業員や役員だけを対象にしている場合、税務上は「給与」とみなされる可能性があります。

国税庁は、「福利厚生費として処理できるのは、すべての従業員を対象にし、社会通念上一般的と認められる範囲のもの」と示しています(出典:国税庁 質疑応答事例『人間ドックの費用負担』)。

・法人税基本通達9-7-15

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/09/07.htm

・所得税基本通達36-30

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/36/02.htm

つまり、「社長だけ」「役員だけ」はNGです。 制度として全社員(または一定条件の全員)に開かれていなければ、税務署は「それは給与だ」と判断します。

条件②:勘定科目は「福利厚生費」で処理する

会社が従業員の健康診断費用を負担する場合、勘定科目は「福利厚生費」とするのが原則です。

ただし、個別の事情によっては「給与」や「役員賞与」に該当する場合もあるため、帳簿上の説明責任を果たせるよう、対象・実施内容・支払形態を明確に記録する必要があります。

重要なのは、「なぜ福利厚生費として処理したのか」を説明できることです。 税務調査で「これは役員への給与では?」と指摘された時に、「全社員を対象とした制度の一部です」と説明できる記録を残しておいてください。

条件③:常識の範囲内であること

極端に高額な人間ドックや宿泊付き検査などを一部の役員のみが受けている場合、経済的利益とみなされて課税対象になるおそれがあります。

「社会通念上、一般的に行われている範囲」であることが、税務判断のカギです。

国税庁資料では、70,000〜90,000円程度が”給与として課税する必要がない”例として示されています(法定基準ではなく、実務上の通念です)。

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/09/07.htm

つまり、30万円の豪華人間ドックを役員だけが受けている場合、税務署は「それは給与だ」と判断する可能性が高いということです。

経営者・役員の健康診断費用を経費にする際の「3つの落とし穴」

落とし穴①:役員だけの健診は”給与扱い”になることも

役員のみが会社負担で健康診断を受ける場合、税務上は「経済的利益の供与」として課税されるケースがあります。特に、従業員と異なる高額な検査内容であれば、「役員賞与」とみなされ、損金算入が否認されることもあります。

回避策:従業員と同一条件・同一水準の健診制度に役員を含める。

落とし穴②:高額すぎる検査を選んでしまう

「せっかくだから、最高級のコースを」と考えて、30万円のドックを会社負担にすると、税務署は「常識の範囲を超えている」と判断する可能性があります。

回避策:基本コースは会社負担、高額オプションは本人負担と明確に分ける。

落とし穴③:制度を作っても、実際には役員しか受けていない

社内規程は整備した。対象者も明記した。しかし、実際に受診しているのは役員だけ——これでは、税務署は「実質的に役員のための制度だ」と判断します。

回避策:対象者全員に案内を出し、受診記録を残す。希望者がいない場合でも、「案内した事実」を記録しておく。

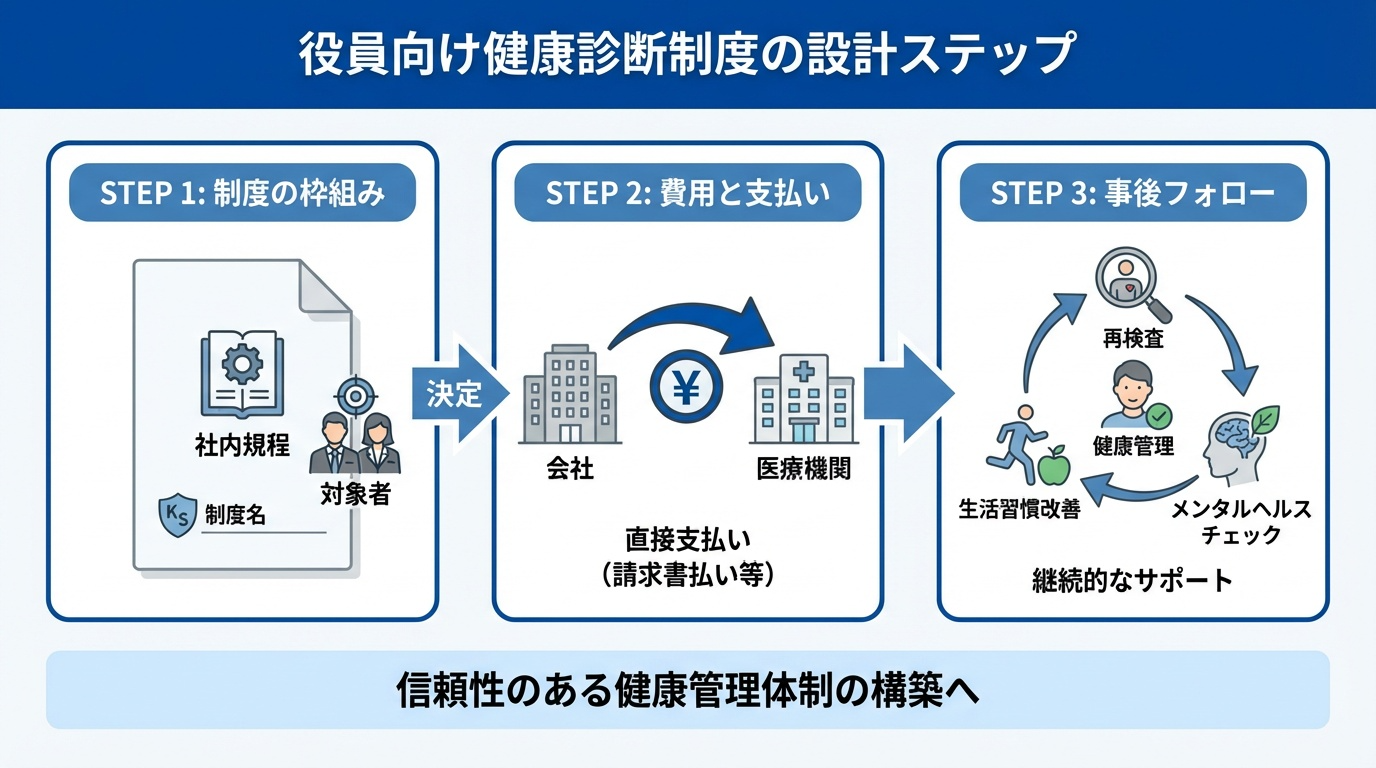

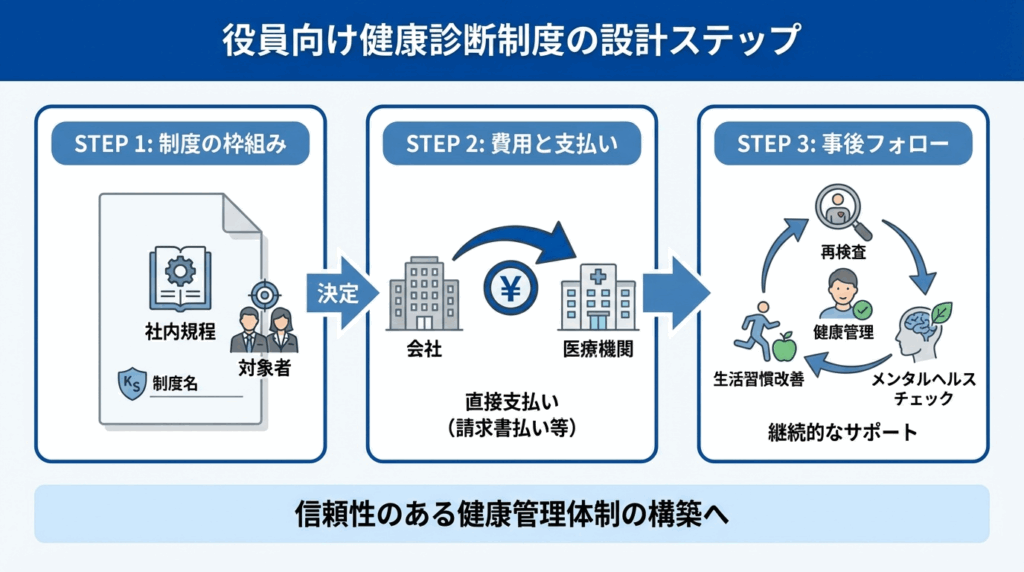

経営者のための「健康診断制度」設計ステップ

ここからは、あなたが明日から動けるように、具体的なステップを示します。

ステップ①:社内規程を1枚の紙にまとめる

難しく考える必要はありません。A4用紙1枚で十分です。以下の項目を明記してください。

制度名:「健康診断費用補助制度」

対象者:「全従業員(役員含む)」

内容:「年1回、会社指定の医療機関で健康診断を受診できる」

会社負担範囲:「法定健診項目+基本コース(上限50,000円)」

本人負担:「オプション検査費用」

申込方法:「総務部に申し出る」

実施時期:「毎年4月〜翌年3月」

これだけです。弁護士に頼む必要もありません。

ステップ②:支払いは「会社から医療機関へ直接」が理想

従業員が立て替えて会社が精算する方法でも認められる場合はありますが、会社が直接医療機関に支払う形式の方が税務上の安全性が高いとされています(出典:国税庁『人間ドックの費用負担』)。https://www.nta.go.jp/law/shitsugi/shotoku/05/11.htm

(※健康診断費用の税務取扱いの参考となるQ&A)

健診機関に「法人契約できますか」と聞いてください。多くの機関は対応しています。もし法人契約が難しい場合は、受診者が立替払いし、後日会社名義の領収書を発行してもらう形でも構いません。重要なのは、「会社が負担した」という記録を残すことです。

ステップ③:健診後のフォロー体制まで含めて健康経営に

健診は「受けて終わり」ではなく、結果をどのように活かすかが重要です。例えば、以下のような仕組みを制度に組み込むことで、社員の安心感と企業の信頼性が高まります。

- 再検査の勧奨(異常値が出た社員への個別連絡)

- 生活習慣の改善支援(産業医面談の調整)

- メンタルヘルスチェック(ストレスチェックとの連携)

ある製造業の企業(従業員50名)では、健診後に産業医面談を制度化したところ、休職者が前年比50%減少しました。社長はこう語ります。「健診を受けさせるだけでは意味がない。結果をどう活かすかが、経営の質を決める」

経営者のための健康診断制度モデル

以下は、私たちが多くの中小企業に提案している設計モデルです。

中小企業の経営者の方におすすめ、健康診断の場合の設計モデル

対象:全従業員+役員(同一条件)

頻度:年1回の法定健診+40歳以上は隔年で人間ドック

費用:会社が全額負担(オプションのみ自己負担)

勘定科目:「福利厚生費」

支払方法:会社が医療機関へ直接支払い

規程化:就業規則に制度内容を明記

このような設計であれば、税務リスクを最小限に抑えつつ、「健康投資」としての実効性を高めることができます。

実践事例:ある運送会社のケース

ある運送会社(年商5億円、従業員40名、社長55歳)では、上記モデルを導入したところ、以下の成果が出ました。

- 欠勤率が前年比30%減少:早期発見により、重症化を防げた

- 離職率が前年比20%減少:「会社が自分たちの健康を気にかけてくれている」という実感が生まれた

社長の判断精度が向上:健診で高血圧が見つかり、生活習慣を改善した結果、集中力が回復

社長はこう振り返ります。

「健診制度を導入したことで、社員との信頼関係が深まった。そして何より、自分自身の健康に向き合うきっかけになった」

個人事業主の場合の注意点

個人事業主が自分の健康診断費用を経費に計上することは、原則として認められていません。

なぜなら、健康診断は事業に直接関係する支出とはみなされないためです。この場合、「事業主貸」として処理するのが一般的です(出典:国税庁タックスアンサー No.2210)。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2210.htm

つまり、個人事業主のあなたが「自分の健診費用を経費にしたい」と考えているなら、法人化を検討する必要があります。法人化すれば、制度設計次第で経費化の道が開けます。ただし、法人化にはコストもかかるため、顧問税理士と相談してください。

まとめ:健康診断費用は「コスト」ではなく「投資」である

健康診断費用は、制度設計・公平性・常識的な金額という3つの条件を満たすことで、経費として認められる可能性が高まります。

とくに経営者・役員の場合は、制度の一部として明文化しておくことがポイントです。健康診断は「コスト」ではなく、「企業を長く続けるための投資」です。 会社が従業員や経営者の健康に本気で向き合うことは、結果的に業績を支える土台を築くことにつながります。

今日、この3つをやってください。

- カレンダーに「健康診断予約」と書き込む

- 総務担当者(または税理士)に「健診制度を見直したい」と伝える

- このページをブックマークする

あなたの判断力は、あなたの健康で決まります。そして、あなたの健康は、あなたの行動で決まります。今この瞬間から、動いてください。

今すぐできる2分のアクションもし、「自社にどれだけ導入効果があるか知りたい」「制度設計の詳細を専門家と相談したい」という場合は、お気軽にお声がけください。あなたとあなたの会社の未来を、一緒に守りましょう。

免責事項

本記事で示した内容は、 厚生労働省(健康診断の義務・長時間労働と判断力低下の根拠)

国税庁(福利厚生費として認められる条件・税務通達) の一次情報に基づいています。国の基準に沿って健診制度を設計することで、 経営者の健康維持・従業員の離職防止・税務リスク回避 のすべてを同時に実現できます。

コメント